Что нужно знать о кредитной истории

Кредитную историю запрашивают не только банки, если вы хотите взять заём. К ней обращаются страховые компании, а иногда даже работодатели для проверки кандидатов. Разбираемся, что скрывается под фразой «кредитная история», зачем она нужна и как за ней «ухаживать».

Кредитная история отражает все операции по кредитам. В ней отражено, какую сумму и в каком банке вы брали, были ли просрочки по платежам, был ли у вас созаёмщик. И хотя сама история формируется банками автоматически, но только от вас зависит, насколько она будет «красивая».

Учитываются не только кредиты наличными или ипотека. Использование кредитных карт также вносит лепту в вашу кредитную историю.

Обычно банки заключают договор с несколькими бюро кредитных историй (БКИ), куда оперативно поступает информация о заёмщиках и поручителях. Эта информация хранится в БКИ в течение 10 лет.

Как выглядит ваша кредитная история? У каждой БКИ свой формат отчета, но в нём в обязательном порядке содержатся личные данные о клиенте (ФИО, телефон и адрес), графики платежей с расшифровкой, но самое интересное – это сводка. В ней содержится сжатая информация об общей сумме ваших кредитов и как вы их выплачивали.

Важно знать, что информация о просрочках выплат по алиментам, ЖКХ или сотовой связи также попадает в кредитную историю.

В закрытой части записано, кто выдавал вам кредит или заём, а также сведения об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

И, наконец, информационная часть содержит сведения о том, где и когда вы запрашивали кредит, о причинах отказов, если таковые были, а также «признаки неисполнения обязательств», другими словами, просрочки по кредитам.

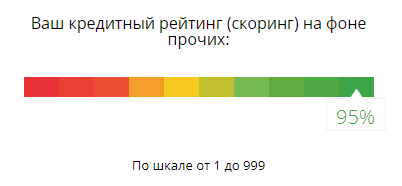

Пример отображения истории заёмщика, не допускавшего просрочек.

Некоторые БКИ для наглядности предлагают клиентам собственные внутренние рейтинги, оценивают вероятность получения кредита от «получить практически невозможно» до «вероятность отказа крайне мала».

Кто же может воспользоваться этой информацией?

Прежде всего вы сами, притом получить самую полную версию, недоступную другим организациям и лицам. Получить отчет очень просто: сначала нужно отправить запрос через портал государственных услуг, так вы узнаете, в каких конкретно БКИ хранятся ваши данные. После этого можно запросить вашу кредитную историю в указанных БКИ. На сайте Банка России есть подробная инструкция. Дважды в год вы имеете право запросить вашу историю совершенно бесплатно.

Помимо вас ограниченный доступ могут получить банки и другие организации, куда вы обратились за кредитом, но им будет доступна лишь информационная часть.

Работодатель и страховая компания также могут получить основную, титульную и информационную части вашей истории, но только по вашему письменному разрешению.

Для работодателя хорошая кредитная история может быть дополнительным подтверждением того, что вы честный и дисциплинированный работник. Ну а главные пользователи истории – банки – на основе данных БКИ они принимают решение выдавать вам кредит или нет.

Случается, что в кредитной истории возникают ошибки. Это неприятно, но их можно исправить. Для этого нужно подать специальное заявление в ваше БКИ, которое бюро обязано рассмотреть.

Но удалить информацию о просрочках и дефолтах из истории не получится, эта информация будет храниться 10 лет со дня последнего изменения в истории.

Но даже если в прошлом заёмщик допускал просрочку платежей, то ситуацию можно исправить. Для этого мы рекомендуем оформить кредитную карту. Главное вносить платежи строго по графику, можно даже в беспроцентный период, который, например, у карты «Универсальная» от АТБ составляет целых 120 дней. Таким образом вы не только сможете улучшить кредитную историю, но и заработать на кэшбэке. Процесс «исправления» небыстрый, но чаще всего банки смотрят на финансовую дисциплину за последние 2-3 года.

Кредитную историю, как и честь, нужно беречь смолоду. Даже если вы не пользуетесь заёмными средствами, хорошая кредитная история поможет вам сэкономить на страховке и даже найти хорошую работу!